Bei der Frage nach Tagesgeldkonto oder Aktien haben beide Produkte ihre Vorteile.

Das Tagesgeldkonto, Girokonto oder Sparbuch ist der Lieblingssammelplatz für die meisten Sparerinnen unter uns. Auch ich habe eine Rücklage auf dem Tagesgeldkonto, im Falle dass das Auto in die Werkstatt muss oder der Herd kaputt geht. Das ist der große Vorteil des Tagesgeldkontos oder Sparbuchs. Du kannst schnell darauf zugreifen und es geht nicht verloren. Der große Nachteil:

Das Geld arbeitet nicht für dich, d.h. dein Erspartes wächst nicht.

Auf das Vermögen wird bei so gut wie allen Tagesgeldkonten und Sparbüchern keine oder lediglich nur noch minimale Zinsen im Nullkomma-Bereich gutgeschrieben. Das Geld verliert in der aktuellen Niedrigzinsphase schon alleine durch die jährliche Inflation an Wert. Die Inflation lag im vergangenen Jahr bei 1,4%. Damit haben 100 EUR am Jahresende im Vergleich zum Jahresanfang eine Kaufkraft von nur noch 98,60 EUR. Du müsstest also 1,40% Zinsen auf deinem Sparbuch oder Tagesgeldkonto erhalten, um für dein angespartes Vermögen real keinen Verlust zu verzeichnen.

Um dein Geld für dich arbeiten zu lassen, solltest du es investieren. Eine Investition stellt beispielsweise der Kauf von Aktien dar. Damit erwirbst du einen Anteil eines Unternehmens und du profitierst vom Unternehmenswachstum. Erzielt das Unternehmen einen Gewinn, wird auf der jährlichen Hauptversammlung entschieden, wie dieser verwendet wird:

- Der Gewinn kann zum einen ganz oder teilweise an die Aktionäre (in dem Fall dich als Aktionärin) in Form einer Dividende ausgeschüttet werden. Hierbei bekommst du einen gewissen Betrag ausbezahlt, je nachdem wie viele Aktien du besitzt. Du erhältst damit „passives Einkommen“, also Einkommen für das du keine Arbeitszeit aufwenden musstest.

- Auf der Hauptversammlung kann jedoch auch entschieden werden, den Gewinn ganz oder teilweise im Unternehmen einzubehalten. Dabei spricht man auch von einer sogenannten „Gewinnthesaurierung“. Der Gewinn wird im Unternehmen investiert, sodass damit wiederum ein Unternehmenswachstum erzielt werden kann. Viele Unternehmen, häufig jüngere stark wachsende Unternehmen, schütten noch gar keine oder nur eine ganz geringe Dividende aus. Sie fördern durch die Investitionen ihr Wachstum, denn ein Unternehmenswachstum kann sich positiv auf den Aktienkurs auswirken, sodass du als Aktionärin auch von steigenden Aktienkursen profitierst. Denn wenn du deine Anteile wieder verkaufst, bekommst du durch die Wertsteigerung mehr Geld zurück, als du ursprünglich für den Kauf aufgewendet hast.

Du als Aktionärin profitierst demnach von Dividendenzahlungen oder Kurssteigerungen der Aktien. Natürlich bist du aber auch an weniger guten Zeiten beteiligt. Die Dividendenausschüttungen können gesenkt oder ganz gestrichen werden. Hinzu kommt natürlich das Risiko von fallenden Kursen, wie in der aktuellen Corona-Krise. Als Aktionärin ist dein Verlust auf dein eingesetztes Kapital begrenzt, d.h. du haftest nicht mit deinem Privatvermögen. Du kannst nur das Geld verlieren, das du für deinen Aktienkauf eingesetzt hast. Was hierbei jedoch wichtig ist:

Du machst erst dann reale Verluste, wenn du deine Aktien tatsächlich verkaufst.

Daher sind für eine Investition folgende Punkte wichtig:

Investiere nur Geld, auf das du kurzfristig verzichten kannst

Es ist zum einen wichtig, nur Geld in Aktien oder Ähnliches zu investieren, auf das du nicht angewiesen bist.

Es wird immer Wirtschaftskrisen geben, aber genauso kommt nach jedem Tief auch wieder ein Hoch. Spare dir ein finanzielles Puffer auf dem Tagesgeldkonto zusammen, auf das du bei einer Krise zurückgreifen kannst und nicht deine Investitionen verkaufen musst.

Streue dein Kapital

Der zweite wichtige Punkt ist die Risikostreuung, die sogenannte „Diversifikation“. Das bedeutet, dass du niemals alle Ostereier in einen Korb legen solltest. Streue dein Kapital auf verschiedene Unternehmen mit verschiedenen Branchen und in verschiedenen Ländern. Geht es einer Branche oder einem Land schlecht, kann das ein Hoch für eine andere Branche oder ein Unternehmen in einem anderen Land mit steigenden Aktienkursen bedeuten.

Die einfachste Form der Diversifikation ist die Investition in einen Index wie z.B. den MSCI World mit Aktien von über 1.650 Unternehmen aus 23 Ländern, den S&P 500 mit Aktien von 500 amerikanischen Unternehmen oder den deutschen Leitindex DAX. Der DAX stellt eine Bündelung der 30 größten an der Frankfurter Börse notierten deutschen Unternehmen dar. Dazu gehören z.B. SAP, Deutsche Post, Daimler oder adidas. Wie du siehst sind hierbei ganz verschiedene Branchen vertreten.

Investiere langfristig

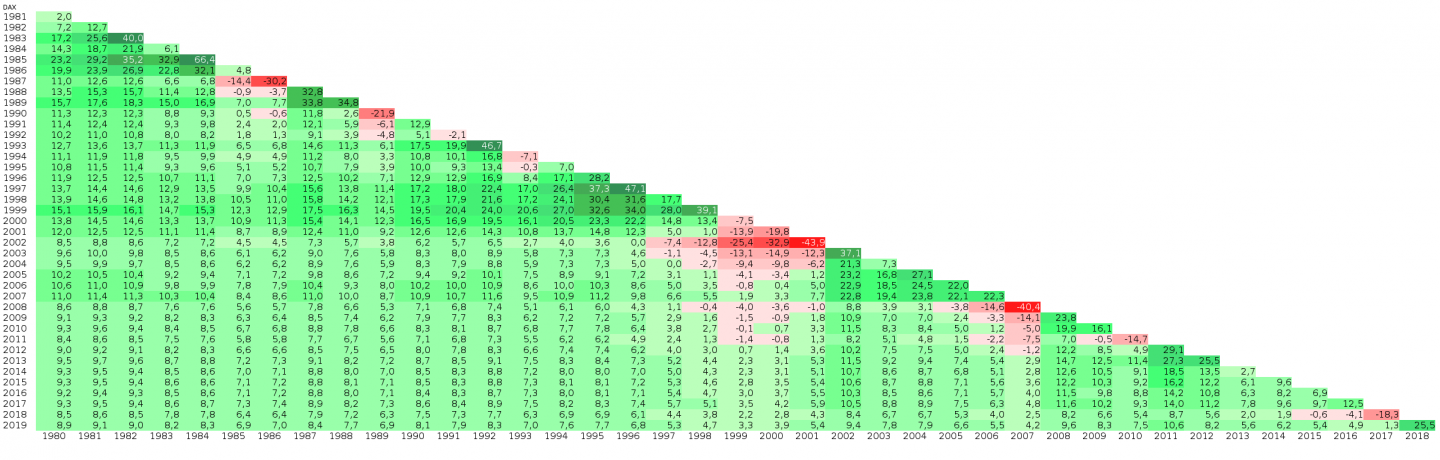

Der dritte Punkt ist die Langfristigkeit, denn je länger du ein breit gestreutes Investment hältst, desto kleiner wird das Risiko. Veranschaulichen möchte ich dir das an dem vom Deutschen Aktieninstitut entwickelten „DAI-Rendite-Dreieck“

Die Grafik zeigt an der horizontalen Achse das Jahr des Kaufs, an der vertikalen Achse das Jahr des Verkaufs. Das Feld in dem beide Daten zusammenführen, zeigt die über den Investitionszeitraum durchschnittlich erzielte Jahresrendite.

Beispielsweise hätte ein 10-jähriges Investment mit Kauf im Jahr 2009 und ein Verkauf im Jahr 2019 eine Durchschnittsrendite von 8,3% eingebracht. Natürlich gab es auch hier schlechte Zeiten, dargestellt anhand der roten Felder. Die roten Felder sind jedoch im Bereich des oberen Randes, was auf eine kurze Haltedauer zurückzuführen ist. Auch eine Investition während der Krisenjahre 1999-2001 und 2007 hätte sich bei einer Haltedauer bis mind. 2012 bzw. 2013 wieder in eine positive durchschnittliche Jahresrendite gewandelt.

Zusammenfassend lässt sich festhalten:

Tagesgeldkonto oder Aktien?

Das Tagesgeldkonto oder Sparbuch ist für die Aufbewahrung eines finanziellen Puffers bzw. einer Rücklage super. Möchtest du jedoch längerfristig Kapital ansparen, bringt eine Investition finanzielle Vorteile.

Wie du mit dem Investieren anfängst, erkläre ich dir im nächsten Beitrag.

Disclaimer:

Bitte beachte, dass es sich bei den Artikeln auf diesem Blog um keine Anlageberatung handelt und ich dich auch nicht zum Kauf oder Verkauf von Produkten auffordere. Im Falle, dass du Geld am Kapitalmarkt investierst, handelst du auf eigenem Risiko und in eigener Verantwortung. Ich übernehme keine Haftung für deine Handlungen.