In meinem vorherigen Post habe ich verdeutlicht, dass das Geld auf dem Tagesgeldkonto oder Sparbuch so gut wie nicht arbeitet und in der aktuellen Niedrigzinsphase schon allein durch die jährliche Inflation an Wert verliert. Und dennoch scheint dein Einstieg in das Investieren in weiter Ferne?

Ich kann mir gut vorstellen, dass dich eine Aussage wie die folgende daran hindert:

„Ich würde ja gerne investieren, aber ich habe nicht viel Geld zur Verfügung. Das lohnt sich ja nicht.“

Genau das habe ich mit Anfang zwanzig auch gedacht. Auf das Studium folgte eine Zeit in London. Mit meinem Einstiegsgehalt in London war das Konto trotz WG-Leben am Monatsende bei null. Wieder in Deutschland habe ich mich langsam an die Themen ran getastet und beiße mir heute in den A***, dass ich nicht früher den Einstieg in das Investieren gefunden habe.

Die Magie heißt Sparplan und Zinseszinseffekt.

Fangen wir an mit dem Zinseszinseffekt, der DAS Geheimnis für den Vermögensaufbau darstellt. Albert Einstein bezeichnete ihn auch als das „Achte Weltwunder“.

Der Zinseszinseffekt tritt auf, wenn die erwirtschaften Zinsen wieder investiert werden. Damit steigt das investierte Kapital an, das wiederum neue Zinsen erwirtschaften kann. Hierdurch entstehen überproportionale Wertsteigerungen.

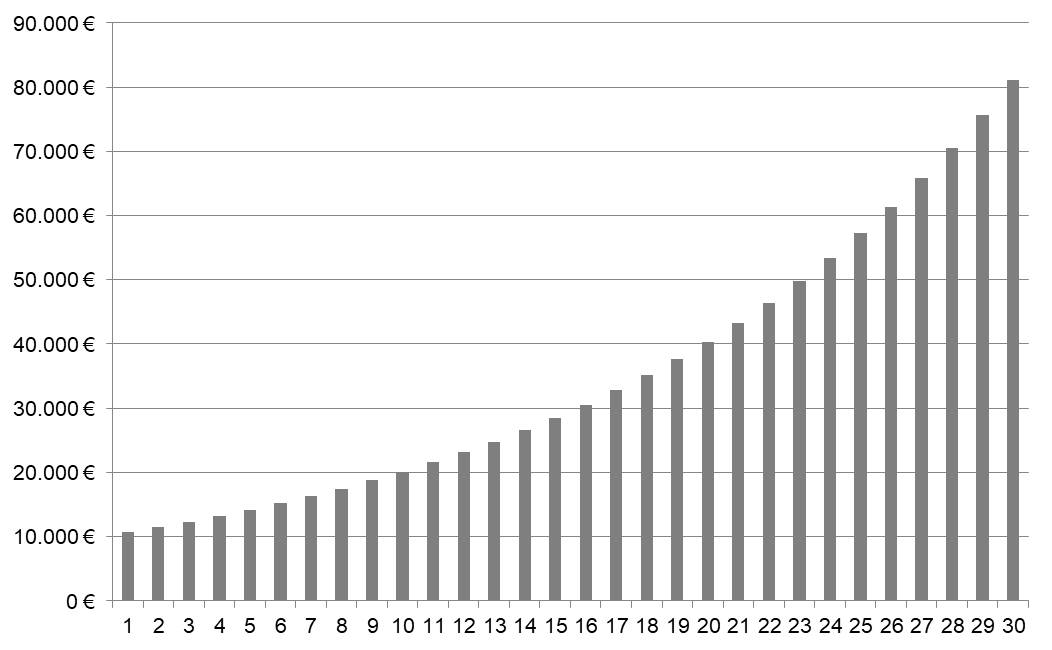

Das möchte ich dir anhand des folgenden Beispiels erläutern: Gehen wir bei dem Beispiel davon aus, dass du 10.000 EUR angespart hast und dieses langfristig investieren möchtest.

Bei einer Haltedauer von 30 Jahren und einem jährlichen Zinssatz von 7%, hast du am Ende der Anlageperiode ein Vermögen von rund 81.000 EUR. Damit haben die anfänglichen 10.000 EUR knapp 71.000 EUR Zinsen für dich erarbeitet. An dem Beispiel siehst du, dass ein früher Einstieg in das Investieren für den Zinseszinseffekt außerordentlich wichtig ist.

Am Beispiel von Aktien würde das die Reinvestition von Dividendenzahlungen bedeuten. Denn wenn du mit den Dividenden zusätzliche Aktien kaufst, kannst du auch wiederum von Kurssteigerungen und Dividenden der „neuen“ Aktien profitieren. Damit wächst dein Kapitalvermögen an.

Nun kommen wir zum zweiten Punkt, den Sparplan.

Ein Sparplan ist ähnlich wie ein Dauerauftrag von deinem Girokonto auf dein Tagesgeldkonto. Du kannst einen Betrag und Rhythmus definieren, für den regelmäßig z.B. Aktien oder ETFs gekauft werden.

Besonders für den Einstieg in das Investieren an der Börse sind ETFs tolle Produkte, in die du bereits ab 25 EUR im Monat kostengünstig investieren kannst.

Bei ETFs handelt es sich um börsengehandelte Fonds, die einen Index nachbilden. Ein Fond ist wie ein Topf, in den alle Investoren ihr Geld einzahlen. Dieses wird anschließend von einer Investmentgesellschaft breit gestreut investiert. Bei einem ETF des amerikanischen Index S&P 500 wird beispielsweise das Geld in Unternehmen investiert, die in dem S&P 500 enthalten sind. Hierzu gehören z.B. Apple und Microsoft.

Die Vorteile von ETFs

- Die Kursentwicklung eines ETFs orientiert sich an einem Index.

- Je nach Auswahl des ETFs hast du bereits mit geringem Einsatz eine breite Risikostreuung in verschiedene Unternehmen, Branchen etc.

- die meisten ETFs werden nicht aktiv verwaltet, sodass die Gebühren hierfür relativ gering sind.

Auf https://www.justetf.com/ kannst du dich näher über ETFs informieren. Es ist das führende Informationsportal in Deutschland und bietet auch Vergleiche zu verschiedenen Sparplänen an.

Doch warum ist es wichtig, früh mit einem Sparplan anzufangen?

Die Anlagedauer ist hier entscheidend.

Das möchte ich dir an einem weiteren Beispiel verdeutlichen:

Marie, 25 Jahre – investiert mtl. 100 EUR über 30 Jahre, insg. 36.000 EUR

| Zinssatz | Betrag am Ende der 30 Jahre |

|---|---|

| 1,5% | 45.487 EUR |

| 5% | 83.573 EUR |

| 8% | 150.030 EUR |

Papa Peter, 55 Jahre – investiert mtl. 300 EUR über 10 Jahre, insg. 36.000 EUR

| Zinssatz | Betrag am Ende der 10 Jahre |

|---|---|

| 1,5% | 38.863 EUR |

| 5% | 46.779 EUR |

| 8% | 55.250 EUR |

Wie du siehst haben sowohl Marie als auch Peter insgesamt 36.000 EUR investiert. Der Unterschied liegt jedoch in der Anlagedauer. Obwohl Peter im Monat dreimal so viel wie Marie investiert, erhält er am Ende der Anlagedauer jeweils einen deutlich geringeren Betrag als Marie. Im Falle einer 8%igen-Verzinsung hat Marie dreimal so viel Vermögen zusammen, denn Marie hat früh den Einstieg in das Investieren gefunden.

Damit siehst du, dass es sich lohnt frühzeitig mit einem geringen Investitionsbetrag anzufangen. Das Geld kann für dich über eine längere Zeitdauer arbeiten und du profitierst von dem „magischen“ Zinseszinseffekt.