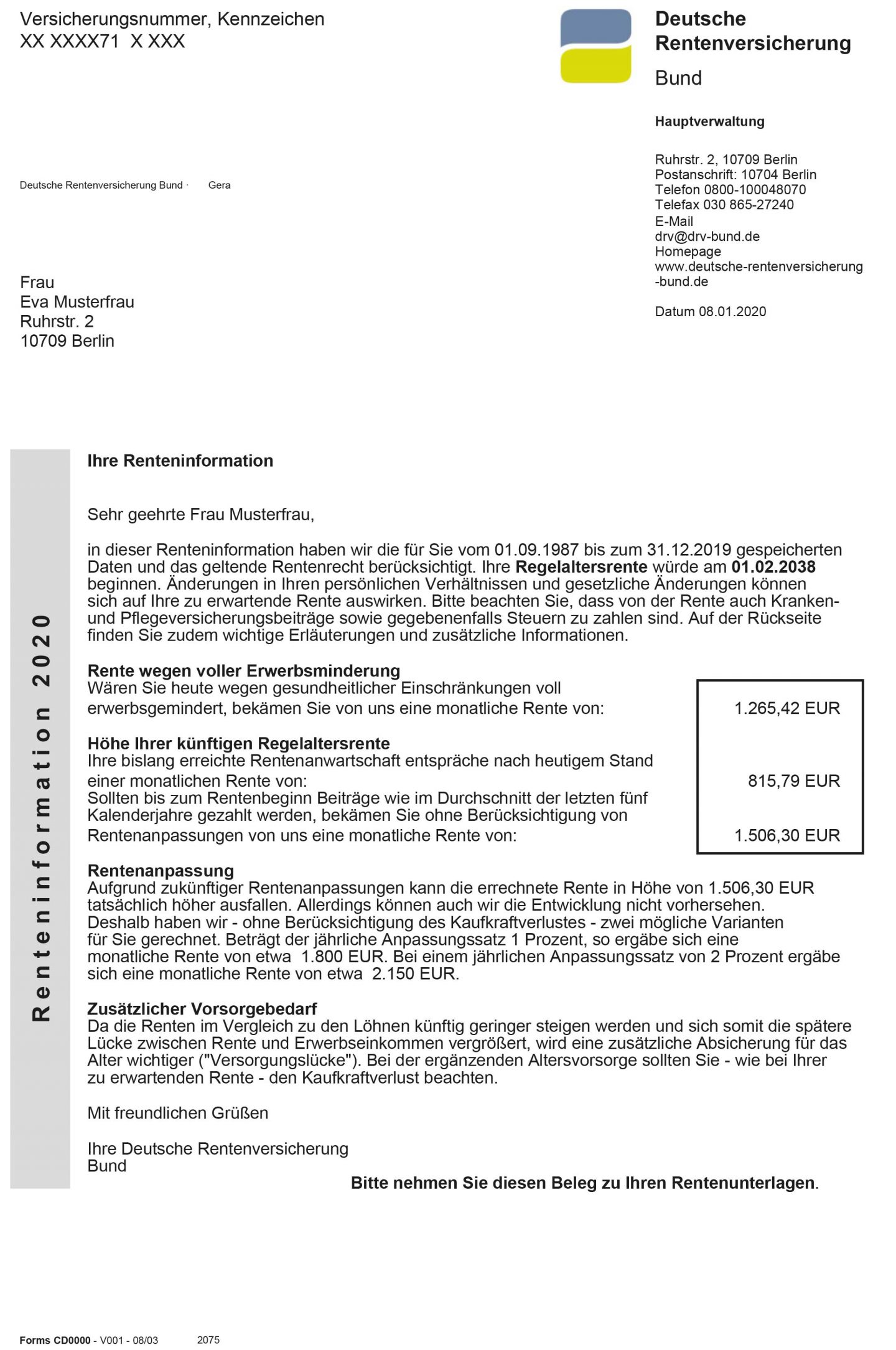

Letzte Woche war es wieder soweit und meine jährliche Renteninformation der Deutschen Rentenversicherung Baden-Württemberg lag im Briefkasten. Vom Briefkasten wanderte der Brief dann aber erstmal auf den Papierstapel „Aufschieberitis“. Das Thema Altersvorsorge ist jedoch zu wichtig, um es in der Kategorie „sobald mehr Zeit da ist“ liegen zu lassen. Daher möchte ich dir erklären, welche Informationen du aus deiner Renteninformation entnehmen kannst, einfach und verständlich erklärt.

Was ist die Renteninformation?

Einmal jährlich versendet die Deutsche Rentenversicherung ihre Renteninformation. Diese erhalten alle Versicherten ab dem 27. Lebensjahr, sofern fünf Beitragsjahre abgeschlossen sind.

In dem Bescheid werden dir neben deinem individuellen Rentenbeginn, deine verschiedenen Rentenbeträge mitgeteilt. Diese sind wie folgt zu unterscheiden:

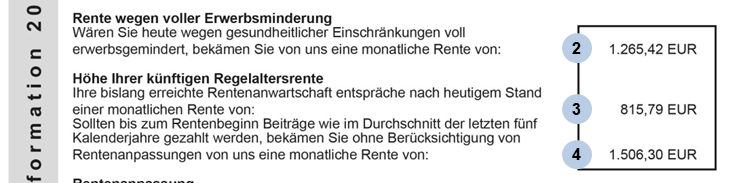

- Rentenanspruch bei voller Erwerbsminderung

- bisher erworbener Rentenanspruch

- bei Rentenbeginn zu erwartender Rentenanspruch

Wie wird der Rentenanspruch berechnet?

Grundlage der Berechnung ist die Höhe deiner Rentenbeiträge, die sowohl von dir als auch von deinem Arbeitgeber bislang in die gesetzliche Rentenkasse eingezahlt wurden. Dabei hast du für jeden Jahresverdienst die Möglichkeit Entgeltpunkte zu erhalten. Diese spiegeln deinen zukünftigen Rentenbetrag wider. Je mehr Punkte du bei Renteneintritt gesammelt hast, desto höher wird voraussichtlich deine monatliche Rente ausfallen.

> Deine Rentenbeiträge

Die Höhe deiner Rentenbeiträge richtet sich an der Höhe deines beitragspflichtigen Einkommens. Das beitragspflichtige Einkommen ist primär das Einkommen als Arbeitnehmer. Auf Kapitaleinkünfte und Einkünfte auf Vermietung werden beispielsweise keine Rentenabgaben abgeführt, sodass diese nicht in das beitragspflichte Einkommen einfließen. Aber auch für Anrechnungs-und Berücksichtigungszeiten werden dir Entgeltpunkte gutgeschrieben. Dies kann beispielsweise bei Weiterbildung, Arbeitslosigkeit oder Kindererziehung der Fall sein.

> Umrechnung in Entgeltpunkte

Neben der Höhe deines beitragspflichtigen Einkommens ist für die Berechnung der Entgeltpunkte auch das durchschnittliche Entgelt aller Beitragszahler in dem jeweiligen Kalenderjahr entscheidend. In 2020 beträgt es vorläufig 40.551 EUR.

Sofern dein Jahreseinkommen in 2020 bei 40.551 EUR liegt, erhältst du einen Entgeltpunkt. Liegt dein Einkommen jedoch unter oder über dem Durchschnittsentgelt, werden dir anteilig Entgeltpunkte gutgeschrieben.

Rechenbeispiel zur Ermittlung der Entgeltpunkte:

| Jahreseinkommen in 2020 | Entgeltpunkte | |

| Anna aus Berlin: | 40.551 EUR | 1 |

| Lisa aus Köln: | 62.700 EUR | 1,55 |

| Mia aus München: | 23.470 EUR | 0,58 |

> Umrechnung in mtl. Rentenbetrag

Für die Berechnung deiner individuellen Rente wird anschließend die Anzahl deiner Entgeltpunkte mit dem jeweils aktuell gültigen Rentenwert multipliziert. In 2020 liegt ein Entgeltpunkt bei einen vorläufigen Gegenwert von:

- 34,19 EUR in den alten Bundesländern

- 33,23 EUR in den neuen Bundesländern

Rechenbeispiel zur Ermittlung der vrsl. Rentenhöhe:

| Entgeltpunkte bei Renteneintritt | vrsl. Rentenhöhe | |

| Anna aus Berlin: | 45 | 45 x 34,19 EUR = 1.539 EUR |

| Lisa aus Köln: | 60 | 60 x 33,23 EUR = 1.994 EUR |

| Mia aus München: | 20 | 20 x 33,23 EUR = 665 EUR |

Das Rechenbeispiel zeigt deutlich, dass ein geringeres beitragspflichtiges Einkommen zu einer geringeren gesetzlichen Rente führt. Daher erhalten Frauen im Vergleich zu Männern im Durchschnitt auch rd. -40% weniger Rente und haben häufiger mit Altersarmut zu kämpfen. Eine finanzielle Vorsorge ist daher umso wichtiger!

Zusätzlich ist zu beachten, dass es sich bei der gesetzlichen Rente um einen Bruttobetrag handelt. Hiervon musst du anschließend noch deine Kranken- und Pflegeversicherungsbeiträge sowie deine Steuern abziehen.

Wie lese ich die Renteninformation?

Die Renteninformation – Einfach und verständlich erklärt:

1. Rentenbeginn und Beitragszeitraum

Im ersten Abschnitt ist dein gesamter Beitragszeitraum sowie dein individueller Zeitpunkt des Rentenbeginns vermerkt. Zusätzlich findet du hier auch nochmals den Hinweis, dass es sich bei der Rente um eine Bruttorente handelt. Daher sind von dem Betrag noch Kranken- und Pflegeversicherungsbeiträge sowie Steuern abzuführen.

2. Rentenbetrag bei voller Erwerbsminderung

Bei voller Erwerbsminderung würdest du diesen monatlichen Rentenbetrag erhalten. Um als vollständig Erwerbsunfähig zu gelten, sind jedoch einige Kriterien zu erfüllen.

3. Bislang erreichter Rentenanspruch

Hierbei handelt es sich um deinen individuellen Rentenbetrag, den du durch deine eingezahlten Beiträge bzw. erhaltenen Entgeltpunkte bis zum Zeitpunkt des Rentenbescheids erreicht hast.

4. Deine Rentenprognose

Dieser Rentenbetrag stellt eine Hochrechnung dar und basiert auf der Annahme, dass du bis zu deinem Rentenbeginn dieselben Beiträge aus dem Durchschnitt der vergangenen fünf Jahre in die gesetzliche Rentenkasse einzahlst.

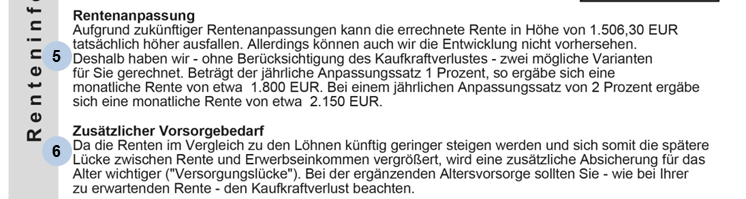

5. Rentenanpassung

In diesem Abschnitt findest du die Hochrechnung deiner monatlichen Rente, sofern eine jährliche Rentensteigerung von 1% oder 2 % erfolgt. Jedoch ist die Rentenentwicklung schwer vorhersehbar. Zusätzlich ist auch zu berücksichtigen, dass eine Inflation deine tatsächliche Kaufkraft mindern wird.

6. Zusätzlicher Vorsorgebedarf

Auch hier wird nochmals darauf hingewiesen, wie wichtig eine zusätzliche Vorsorge ist.

Du möchtest deine finanzielle Vorsorge nun selbst in die Hand nehmen? Dann habe ich hier einige Tipps für dich, wie du mit dem Investieren anfängst.